Un portafoglio di 100 euro di crediti bloccati in società fallite potrebbe valere 27 euro nei tribunali più efficienti e solo 5 in quelli più lenti; l’equivalente fermo in esecuzioni immobiliari varrebbe fino a 60 euro a Trieste, il foro più rapido, ma appena 8 euro a Locri.

Nel complesso, il valore netto stimato delle sofferenze sul mercato si attesta a circa 25 miliardi di euro se si valuta con la prospettiva di un investitore specializzato in NPL (il 26% del valore lordo, pari a quasi 100 miliardi a fine 2018), mentre dal punto di vista delle banche, che possono finanziarsi a tassi decisamente più favorevoli, risulterebbe pari a 34,5 miliardi. Secondo le elaborazioni di Cerved e La Scala questo valore potrebbe aumentare in modo consistente se tutti i tribunali si uniformassero per efficienza a quello di Trieste: 12 miliardi in più (37 in totale) nell’ottica di un investitore e 8,3 miliardi in più in quella di una banca.

Sono alcune delle evidenze contenute nel Report “La durata dei fallimenti e delle esecuzioni immobiliari e gli impatti sui NPL” appena rilasciato da Cerved, data-driven company specializzata nell’analisi e nella gestione del rischio di credito, e la società tra avvocati La Scala. “Velocità ed efficienza sono i principi che dovrebbero guidare l’attività di recupero dei crediti – commenta Valerio Momoni, direttore Marketing e Business development di Cerved -. La lentezza in questo processo, effettiva o anche solo percepita, riduce il valore dei crediti deteriorati con impatti importanti sui bilanci delle banche e sull’economia dell’intero Paese”.

Infatti, nonostante gli indubbi miglioramenti dei numeri della giustizia civile (le cause pendenti sono diminuite del 3,1%, per un totale di circa 3 milioni 460mila fascicoli giacenti), nel 2018 i tempi di chiusura delle procedure fallimentari rimangono lunghi e fortemente differenziati sul territorio: in media è necessario attendere 7,1 anni per la chiusura di un fallimento (4 mesi in meno del 2017), con un gap che va da circa 4 nei tribunali più efficienti, in genere al Nord, a oltre 15 nei meno performanti. I tempi di chiusura per le esecuzioni immobiliari nel 2017 sono in media di 5 anni, con una forchetta molto estesa che va da 2 a quasi 17 anni di attesa. Discrepanze che si ripercuotono in maniera significativa sul valore dei crediti deteriorati.

“Valutare l’impatto dei tempi di durata delle procedure, esecutive e fallimentari, significa verificare la capacità del sistema di smaltire l’arretrato accumulato, l’incidenza delle riforme legislative, il miglioramento delle singole fasi del processo e, non ultimo, la concentrazione geografica e numerica dell’efficienza o inefficienza. I dati analizzati confermano un trend positivo e un’inversione di rotta determinata anche dalle recenti riforme: si inizia a recuperare l’arretrato e migliora la produttività degli uffici giudiziari. Il futuro delle procedure potrebbe essere sempre più vicino alle medie europee”, hanno dichiarato le partner di La Scala Società tra Avvocati Tiziana Allievi, Responsabile del Team Esecuzioni Immobiliari, e Luciana Cipolla, Responsabile del Team Concorsuale.

I dati analizzati da Cerved e La Scala relativi alle procedure fallimentari e alle esecuzioni immobiliari confermano un quadro in miglioramento, favorito dalle riforme intraprese dal legislatore a partire dal biennio 2005-2006, in particolare l’introduzione delle aste telematiche. Ora si tratta di applicare correttamente le Linee guida del CSM con le buone prassi in materia di esecuzioni immobiliari e il nuovo Codice della crisi d’impresa, che riformerà la disciplina fallimentare.

I fallimenti chiusi nel 2018 e la durata delle procedure – I dati del 2018 evidenziano un aumento dell’efficienza media dei tribunali italiani: 14.400 procedure fallimentari chiuse, +2,8% rispetto al 2017 e addirittura +30% rispetto alle 11.000 del 2015. Inoltre, a partire dal 2016 il numero di procedure chiuse ha superato quello dei nuovi fallimenti, con saldi positivi di oltre 2.000 unità nel 2017 e 3.000 nel 2018 che si sono tradotti in un abbassamento dei carichi pendenti.

Le analisi condotte da Cerved e La Scala sui dati del Registro delle Imprese indicano che i tempi medi di chiusura si sono abbassati di circa 4 mesi: 7 anni e un mese di media nel 2018 contro 7 anni e 5 mesi nel 2017 (erano 8 anni e 8 mesi nel 2010). Tuttavia, ancora lo scorso anno erano oltre 1.300 i fallimenti con una durata superiore a 18 anni (circa il 9,3% delle procedure chiuse), e oltre 1.500 nel 2017. L’abbassamento della durata media delle procedure chiuse è stato trainato da una migliore gestione degli arretrati, nonostante dei 206mila fallimenti dichiarati dal 2001 al 2018, ne risultino tuttora aperti circa 86mila, pari al 41,7% del totale.

Infine, i fallimenti risultano in media più lunghi per le società di persone (9,6 anni nel 2018) e le ditte individuali (9,4 anni) rispetto alle società di capitale (6,3 anni), anche se la durata media è in calo in tutte le forme giuridiche. Quanto ai settori, si registrano performance migliori nei servizi (6 anni e 5 mesi di durata media e una riduzione di 5 mesi su base annua), seguiti dalle costruzioni (7,5 anni), da energia e utility (7,9) e dall’industria (8). Fanalino di coda il sistema moda (quasi 9 anni), seguito dal largo consumo (8 anni e 7 mesi).

L’efficienza dei Tribunali per area geografica – I tempi di chiusura dei fallimenti variano molto per area territoriale, con le regioni del Nord caratterizzate da performance migliori rispetto al Centro e al Sud, anche se dal 2017 ovunque i fallimenti chiusi hanno superato le procedure aperte nello stesso anno: nel 2018 il saldo positivo più importante si è registrato nel Nord-Ovest (1200 procedure chiuse in più rispetto a quelle aperte); il Nord-Est segue a ruota con un saldo positivo di quasi mille unità, mentre mostrano segnali di rallentamento il Centro e il Sud.

Nel Mezzogiorno, inoltre, il peso delle procedure pendenti risulta più alto: dei circa 56mila fallimenti dichiarati dal 2001 al 2018, ne risultano ancora aperti il 48,5% (circa 27 mila), contro il 42% del Centro (21mila), il 40% del Nord-Est (15mila) e il 37% del Nord-Ovest (22mila). Ciò si traduce in tempi più lunghi di chiusura dei fallimenti nel 2018: 9 anni e 6 mesi, contro i 7 anni e un mese del Centro, i 6 anni e 2 mesi del Nord-Est e i 5 anni e 7 mesi del Nord-Ovest.

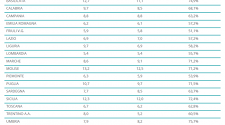

Analizzando regione per regione, la più virtuosa per tempi di chiusura è il Trentino Alto Adige (5 anni e 2 mesi), seguita da Lombardia (5 anni e 4 mesi), Valle d’Aosta (5 anni e 5 mesi) e Friuli Venezia Giulia (5 anni e 8 mesi). Se invece si analizzano le procedure pendenti, la maglia nera va all’Umbria (75,7%), seguita da Basilicata (75%) e Sicilia (72,4%). Quelle col minor carico sono invece Friuli Venezia Giulia (51,1%), Piemonte (53,9%), Emilia Romagna (57,2%), Lazio (57,2%).

Se poi si guarda ai singoli Tribunali le differenze sono ancora più significative. Nel 2018 le quote più alte di procedure pendenti si registrano a Spoleto (79,8%), Rieti (74,7%), Locri (72,7%), Caltagirone (71%) e Gela (70,3%), mentre le durate medie più lunghe si osservano a Messina (18 anni e 5 mesi), Barcellona Pozzo di Gotto (17 anni e 5 mesi) ed Enna (15 anni e 7 mesi). I tribunali che hanno meno pratiche in arretrato da smaltire sono Ferrara (solo il 23,4% è ancora aperto), Bolzano (24,2%), Torino (26%), Gorizia (26,7%), Trieste (27%). Tempi medi di chiusura più brevi si registrano a Crotone (3 anni e 8 mesi), Bolzano (4 anni e 1 mese) e Gorizia (4 anni e 1 mese).

Le esecuzioni immobiliari – Si registrano miglioramenti anche nella capacità di gestire le esecuzioni immobiliari. Nel 2017, secondo i dati elaborati dall’associazione T.S.E.I., a fronte di un aumento del numero di fascicoli chiusi (+11,4%) la durata media dalla procedura si è ridotta di circa 40 giorni, attestandosi a 5 anni. Questo trend si conferma anche nel primo semestre 2018. I tempi sono più lunghi nel Sud e nelle Isole (nel 2017, rispettivamente 6,25 e 7,41 anni), mentre il Nord-Est è l’area con durate più ridotte (4 anni), seguita da Nord-Ovest (4,16 anni) e Centro (4,76).

La differenza è ancora più netta a livello di tribunale: tra i più virtuosi nel 2017 si collocano Trieste, con una durata media di 1,62 anni, Ferrara (2,3 anni), Aosta (2,4 anni) e Bolzano (2,4 anni), mentre i più lenti sono Locri (16,7 anni), Castrovillari (10,9 anni), Fermo (10,8 anni), Cosenza (10,3 anni) e Caltagirone (10,2 anni). In gran parte dei casi, i tribunali più lenti a chiudere un fallimento lo sono anche nelle esecuzioni immobiliari: quelli di Caltagirone, Enna, Barcellona Pozzo di Gotto risultano tra i meno efficienti sui due versanti. Viceversa, i tribunali di Bolzano, Trieste, Gorizia e Aosta sono molto performanti in entrambi. Con alcune eccezioni: il tribunale di Crotone, che nel 2018 è il più virtuoso nei fallimenti (3 anni e 8 mesi), nel 2017 ha invece tempi lunghi di chiusura delle esecuzioni (6 anni e 1 mese). Al contrario, quello di Messina, il più lento nel chiudere i fallimenti (ben 18 anni e 5 mesi), è nella media per le procedure immobiliari.

Quanto vale per un investitore un portafoglio di sofferenze bloccate in imprese in fallimento o in esecuzioni immobiliari – Considerato un tasso di recupero medio del 30% dei crediti in imprese fallite e un tasso interno di rendimento del 15% (quindi nell’ottica di un investitore che acquista portafogli di NPL), il valore di 100 euro di crediti deteriorati originati da imprese è di 16,8 euro. Se però ci troviamo nei tribunali più rapidi, il valore potrebbe crescere fino a 21,9 euro; viceversa, in quelli meno efficienti il valore si ridurrebbe a 9 euro. Se poi si considera che i tassi di recupero si riducono al crescere della durata delle procedure, la variabilità dei risultati aumenta ulteriormente: nei casi migliori si arriverebbe a circa 27euro, nei peggiori a 5.

Gli stessi esercizi di stima possono essere ripetuti per le esecuzioni immobiliari: tenendo fermo il tasso interno di rendimento al 15% e assumendo un tasso di recupero del 49% (Banca d’Italia), un portafoglio di 100 euro di sofferenze sarebbe valutato da chi investe in NPL circa 32 euro, con un range che va dai 45 euro di Trieste ai 16 di Locri. Assumendo tassi di recupero più bassi per i tribunali più lenti e più alti per quelli più veloci, l’eterogeneità aumenta ulteriormente, passando dai 60 euro di Trieste e i 52 di Ferrara e Aosta ai circa 15 di Fermo e Castrovillari e agli 8 di Locri.

Le stesse tendenze si riscontrano se si prova a fornire una valorizzazione dello stock di sofferenze lorde nei bilanci delle banche italiane, che secondo i dati ufficiali di fine 2018 ammonta a 99,7 miliardi di euro. In base alle rilevazioni di Banca d’Italia, ai tempi delle procedure concorsuali osservati dagli archivi di Cerved e ad alcune ipotesi basate sull’esperienza operativa di Cerved Credit Management e di La Scala, questi 100 miliardi potrebbero valerne 25,3 per un investitore specializzato in NPL, quasi 5 miliardi in meno rispetto al valore netto implicito nei bilanci delle banche (30 miliardi). Se la durata media di estinzione delle procedure corrispondesse a quella del tribunale di Trieste, il valore salirebbe a 32 miliardi di euro, addirittura 37 ipotizzando una correlazione tra durata e tassi di recupero delle sofferenze.

Le banche possono invece finanziarsi a tassi decisamente più favorevoli: considerando un tasso di sconto pari al 4% e mantenendo fissi i parametri precedenti, per una banca il valore delle sofferenze sul mercato risulterebbe più alto di circa 9 miliardi rispetto a un investitore (34,5 miliardi di euro contro 25,3). Con tassi di recupero sensibili alla durata media delle procedure, il gap tra il valore dei NPL secondo le tempistiche del tribunale più efficiente (Trieste, 43,8 miliardi) e quello più lento (Barcellona Pozzo di Gotto, 18,9 miliardi) rimane comunque consistente: 24,9 miliardi.